Volumen 17, N° 2

Edición 2018

ISSN 1684-0933

E-ISSN 2227-1465

Vol. 17 (2)

2018

Autores:

Andreu Pinillos, A., Fernández-Fernández, J. L. y Fernández Mateo, J.

Artículo

Revisión crítica de la dimensión Gobierno Corporativo en los cuestionarios de los Índices de Sostenibilidad

Recibido: 15-05-2018 - Aceptado: 29-06-2018

1. Supuesto de partida, objetivo y pregunta de investigación[1]

Hasta la fecha, sostenibilidad[2] y gobierno corporativo -governance en su acepción inglesa- han sido estudiadas en profundidad, pero como dimensiones separadas; la escasa atención prestada a la interacción entre ambas dimensiones abre nuevos campos de investigación. Los trabajos realizados a este respecto, tanto empíricos como teóricos han sido pocos (Ricart, Rodríguez & Sánchez, 2005; Spitzeck, 2009). Sin embargo, a pesar del carácter novedoso de la relación, se ha demostrado empíricamente la existencia de una correlación entre la dimensión del governance y el éxito de la RSC:

All of our chosen CG variables are significant in explaining the CSR engagement... These finding suggest that internal and external monitoring by board leadership, independent boards, institutional investors, and security analysts are positively related to CSR activities […] Taken together, our combined results indicate that CG causes CSR, while CSR does not cause CG (Jo & Harjoto, 2012: 60-61)

Por tanto, nuestra investigación desciende desde el concepto general de la sostenibilidad empresarial[3] hacia una de sus dimensiones, el governance, y sostiene que es ésta, precisamente, la dimensión clave para la sostenibilidad de las compañías. Una vez inmersos en esta dimensión, la alta dirección tiene un papel determinante, pues

…the responsibilities of the board of directors and the incentives provided to top management are two fundamental attributes of the corporate governance system of every organization. Boards of directors perform a monitoring and advising role and ensure that management is making decisions in a way that is consistent with organizational objectives (Eccles, Ioannou, & Serafeim, 2014: 7).

Las organizaciones que consideran sus impactos ambientales y sociales como aspectos nucleares de su estrategia consideran que “the board of directors is more likely to have responsibility over such issues; it is also more likely that top management compensation will be a function of sustainability metrics in addition to other traditional financial performance metrics” (ibid.). En definitiva, los valores y los códigos de conducta deben estar establecidos por la alta dirección y de hecho “CEOs are increasingly taking the leadership role in corporate responsibility matters” (Spitzeck, 2009: 498).

Por otra parte, los índices globales de sostenibilidad más utilizados por las empresas (Benavides, J., Alameda, D., Fernández, E., Viñuela, D., 2013) dedican una parte de su análisis a los aspectos del governance, junto a otros criterios sociales y ambientales. De ahí que la expresión ESG (Environment, Social, Governance) se utilice de forma habitual entre el público experto para referirse a la sostenibilidad. A pesar de esta unanimidad en incluir los aspectos de governance, estos índices no comparten una metodología común ni un mismo cuestionario con el que analizar este aspecto en las empresas; se han levantado voces críticas en la academia sobre sus imperfecciones, como consecuencia de una falta de estandarización, de trasparencia, de credibilidad y de independencia, así como la existencia de barreas o perjuicios y la necesidad de no herir en exceso a las compañías (Windolph, 2013).

Algunos índices, como en el caso de Dow Jones Sustainability Index (DJSI) han llegado incluso a ponderar el peso relativo de la dimensión governance en el total del índice (ROBECOSAM, 2016). En concreto, el DJSI 2014 atribuye a los aspectos de governance un peso de 6% en el total del índice, que podría ascender hasta un 18% si se tiene en cuenta temas como el risk management (con un peso de 6%) y el de codes conduct / compliance / corruption & bribery (que pesa otro 6%), y que en muchas empresas se vinculan al capítulo governance. Conviene destacar que el índice DJSI modifica anualmente el peso de cada dimensión y, en consecuencia, también el de los aspectos relacionados con el governance.

En esta misma línea, una tesis doctoral (Díaz Marcos, 2015: 236) que proponía la creación de un indicador sintético global de RSC, establecía que el peso de las prácticas de governance en este índice sintético era del 18,53%, repartiéndose el resto de los pesos de la siguiente manera: derechos humanos (8,66%); prácticas laborales (19,23%); medio ambiente (37,39%); y asuntos con consumidores (16,20%). Esta ponderación, en lo que se refiere a la dimensión governance, está en línea con la del DJSI.

Desde el campo de la Reputación Corporativa, la dimensión Gobierno Corporativo también tiene impacto reputacional. En concreto, destaca el método RepTrackTM, fruto de un trabajo de investigación del profesor Charles Fombrun, su equipo del Reputation Institute -empresa de asesoramiento fundada por los profesores Fombrun y Van Reel en 1997- y un grupo de empresas españolas que formaron el denominado Foro de Reputación Corporativa (Alloza, Carreras y Carreras, 2013). En este método, se identifican 7 dimensiones con impacto en la reputación, siendo el Gobierno Corporativo una de ellas; bajo este concepto se engloban dos indicadores de medición: uso responsable del poder de la empresa y comportamiento ético y responsable (Fombrun, 2006).

Consecuencia de la importancia del impacto de la reputación, "el entorno empresarial ha evolucionado hacia un modelo más centrado en la importancia estratégica de activos intangibles como una herramienta para generar y gestionar el valor. En esta transición, las empresas necesitan, para "reinventarse", manejar sus activos intangibles de una manera que les permita atraer inversiones, retener clientes y talento, y construir niveles más altos de satisfacción, lealtad y confianza” (Brand Finance, 2017: 22).

Por todo ello, y como consecuencia de todos estos hallazgos sobre la interrelación entre Gobierno Corporativo y Sostenibilidad, se abre una oportunidad de investigación. Desde un punto de vista práctico, en la medida en que todos los índices de sostenibilidad dedican una parte de su análisis al governance de las empresas y de que no existe un marco común ni en los objetivos, ni en la metodología ni en el cuestionario, la oportunidad de la investigación radica en hacer una revisión crítica sobre el tratamiento que dan los índices a la forma en la que se gobierna una empresa, es decir, a su gobierno corporativo.

Desde el punto de vista de la academia, la bibliografía consultada evidencia que los índices de sostenibilidad no solo tienen limitaciones generales (Leighton y Thain, 1997; Fowler & Hope, 2007; Escrig-Olmedo et al. 2010; Windolph, 2013; y Searcy & Elkhawas, 2012), sino también específicas en materia de gobierno corporativo (Escrig-Olmedo et al., 2013; De la Cuesta et. al., 2015; Martín Cavanna, 2013; BlackRock, 2016). Tan grande es este “gap” que Leighton y Thain afirmaron que es "imposible construir un marco de reglas para los Consejos de administración que pudiera ser universalmente válida" (Leighton & Thain, 1997: 64), aunque Cadbury no estaba de acuerdo, reconociendo la posibilidad de un sistema plenamente integrado y coherente de gobernanza (Cadbury, 2002a: xiii; Carver, 2010: 150). Creemos, con Cadbury (Carver, 2010), que es posible un sistema plenamente integrado y coherente de gobernanza, al menos, en lo que afecta a los cuestionarios de los principales índices de sostenibilidad en su dimensión governance por el impacto de esta dimensión tiene en la sostenibilidad, en la medida en que ya ha quedado demostrada la correlación positiva entre GC, variable clave, la RSC/ Sostenibilidad, y el consiguiente desempeño económico (Fowler & Hope 2007; Jo & Harjoto, 2012; Benavides et al. 2013; Chan et al., 2014; Friede, Busch & Bassen, 2015; Rodríguez-Fernández, 2016).

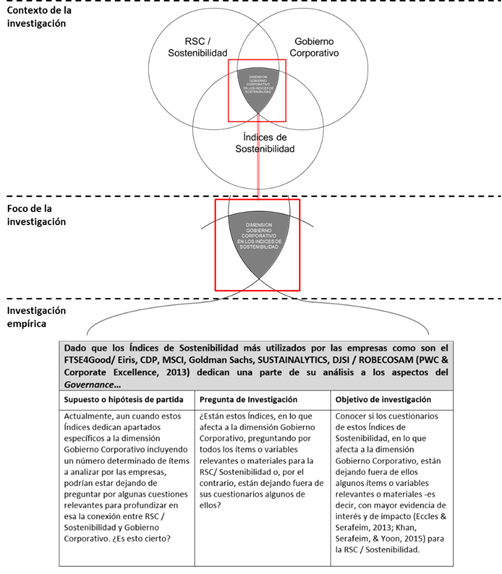

Con este planteamiento en mente, pusimos en marcha con un supuesto o hipótesis de partida claro, una pregunta de investigación clara y un objetivo de investigación muy concreto, tal y como se recoge en la Tabla 1.

Tabla 1. Supuesto o hipótesis de partida, pregunta y objetivo de investigación

Dado que los Índices de Sostenibilidad más utilizados por las empresas como son el FTSE4Good/ Eiris, CDP, MSCI, Goldman Sachs, SUSTAINALYTICS, DJSI / ROBECOSAM (PWC & Corporate Excellence, 2013) dedican una parte de su análisis a los aspectos del Governance… |

||

Supuesto o hipótesis de partida |

Pregunta de Investigación |

Objetivo de investigación |

Actualmente, aun cuando estos Índices dedican apartados específicos a la dimensión Gobierno Corporativo incluyendo un número determinado de ítems a analizar por las empresas, podrían estar dejando de preguntar por algunas cuestiones relevantes para profundizar en esa la conexión entre RSC / Sostenibilidad y Gobierno Corporativo. ¿Es esto cierto?

|

¿Están estos Índices, en lo que afecta a la dimensión Gobierno Corporativo, preguntando por todos los ítems o variables relevantes o materiales para la RSC/ Sostenibilidad o, por el contrario, están dejando fuera de sus cuestionarios algunos de ellos? |

Conocer si los cuestionarios de estos Índices de Sostenibilidad, en lo que afecta a la dimensión Gobierno Corporativo, están dejando fuera de ellos algunos ítems o variables relevantes o materiales -es decir, con mayor evidencia de interés y de impacto (Eccles & Serafeim, 2014; Khan, Serafeim, & Yoon, 2015) para la RSC / Sostenibilidad.

|

Fuente: Elaboración propia

La investigación lleva a cabo un trabajo descriptivo del concepto de sostenibilidad -de sus condiciones epistemológicas de posibilidad-, de los criterios de buen gobierno y de los índices de sostenibilidad, generándose un marco teórico adecuado para desarrollar las preguntas de investigación. El cuestionario propuesto añade, a las cuestiones que ya se están preguntando en los índices de sostenibilidad, nuevas cuestiones que proceden de la investigación cualitativa (grupos de discusión y entrevistas en profundidad), de la revisión bibliográfica, que orienta la investigación, y de normas y regulaciones para el buen gobierno de las compañías (normas ISO y Código de Buen Gobierno para Sociedades Cotizadas).

Estas cuestiones se estiman materiales o relevantes para un funcionamiento integrado de las organizaciones, en tanto que la comunicación o la asignación de responsabilidades facilitan la aplicación de los criterios de sostenibilidad, pero, a pesar de ser hipótesis o conjeturas plausibles, deben ser comprobadas mediante el cuestionario elaborado, que permite aterrizar o corroborar de forma más sólida dichas ideas.

2. Presupuestos teóricos y epistemológicos de la investigación

El sujeto humano necesita simplificar la complejidad de la realidad y “comprenderla”, transformando la realidad, tal y como es en sí misma, en “entorno” o “situación”. El control del entorno tiene lugar mediante el uso de conceptos, que introducen orden en aquello que inicialmente se encuentra no verbalizado, la realidad “en sí” no descrita o representada por el lenguaje humano. Pero si el conocimiento humano de la realidad está mediado por conceptos, los conceptos no están dados de antemano en el cerebro humano; están modelados por las condiciones del entorno en que vivimos (De la Nuez, 1994; Diéguez Lucena, 2011; Fernández Mateo, 2014). Si aplicamos esta idea a los sistemas de gobierno corporativo nos damos cuenta de la importancia de los entornos institucionales en los que se insertan las compañías. El “medio ambiente” en el que las compañías operan es un conjunto de reglas formales e informales que van a modelar las prácticas de gobierno y, en definitiva, su cultura corporativa como categoría rectora (Jackson & Apostolakou, 2010). La aparición de un nuevo concepto en el entorno modifica la representación que modela nuestro mundo; nuestra “realidad” es dinámica en tanto que los nuevos conceptos afectan a las formas de representación de nuestra realidad, nos hacen ver la realidad de forma distinta. Un nuevo concepto introduce un nuevo criterio de clasificación, “un concepto es el conocimiento necesario para realizar una categorización” (Diéguez Lucena, 2011: 102), sitúa alguna de nuestras ideas en un nuevo lugar, mueve otras a un segundo plano y transforma la situación inicial en la que nos encontrábamos.

Un nuevo concepto puede volver problemática la comprensión de ciertos aspectos de una realidad que era sentida como fluida y pensada como estable, definida, normalizada; los conceptos pueden abrir un “problema de investigación” al aparecer nuevas preguntas que obligan a investigar. Investigar “es sinónimo de interrogar e investigamos cuando tratamos de encontrar algo que conteste a la pregunta planteada” (Dewey, 1950: 123). Cuando esto sucede podemos “salir de la situación de duda que genera el problema y entrar en el estado de satisfacción que genera la creencia” (Pierce, 1988: 182). Investigamos para volver a la situación fluida donde desaparecen los problemas y las representaciones parecen más claras, definidas y estables.

Nuestro entorno es un tejido de conceptos. El tejido suele ser resistente, pero en determinadas zonas aparecen “condiciones problemáticas”, conceptos más débiles que deben ser sustituidos. Los nuevos conceptos son tentativas de solución de las condiciones problemáticas del entorno, pero los viejos conceptos suelen ofrecer resistencia al cambio, intentan demostrar su utilidad. Finalmente, cuando los nuevos conceptos demuestran su utilidad, se modifica el estado del tejido conceptual, volviéndose más fuerte, estable y consistente. La comprensión práctica del significado, cuando preguntamos por el significado de un término estamos preguntando por el uso del concepto, supone un cambio epistemológico de gran envergadura pues la referencia a estados de cosas deja de ser relevante:

Hacia finales de la década de los treinta se comienza a poner en duda la noción de significado como referencia a cosas y, de forma más general, la concepción denotativa del lenguaje, la idea de que describir la realidad es la principal función lingüística y, por tanto, que esta función debe ser concebida como paradigmática en el estudio del lenguaje (D’Agostini, 2009: 266).

La actuación “es lo que yace en el fondo de un juego de lenguaje (Wittgenstein, 2006: 28)” y la idea de sostenibilidad, “una idea que en realidad pertenece a una red de ideas (ibíd.: 30)”, aparece como una “herramienta” (ibíd.: 46) o, más bien, caja de herramientas, construida para ser usada en la resolución de nuevos problemas. La sostenibilidad es ese nuevo concepto que va a generar situaciones menos problemáticas. Estudiar su contenido demostrará la importancia del governance como una de sus dimensiones clave.

La idea o concepto de sostenibilidad es una respuesta a los nuevos problemas y necesidades a los que se enfrenta la empresa en el siglo XXI, y no es una cuestión menor, es también el mayor reto al que se enfrenta el ser humano (World Bank, 1992). Si una organización se pregunta, ¿Cómo puedo perdurar en el medio-largo plazo como organización exitosa?, el concepto de sostenibilidad se construye como una solución práctica a ese problema que trata de sustituir a una red previa de conceptos o prácticas. Esta red previa o “antigua” nos ha generado “muchos problemas”; uno de los cuales es una profunda “crisis de confianza” en las organizaciones. Introducir el concepto de sostenibilidad en el discurso de las organizaciones modifica la percepción de su entorno, la clase de sugestiones que se examinan y las que se rechazan, los datos que se seleccionan y que se abandonan y, en definitiva, los criterios que deciden sobre la importancia o falta de ella de determinadas prácticas.

Los conceptos son herramientas capaces de superar situaciones problemáticas – de reconstruir tejidos no consistentes o deshilachados- transformándolas en situaciones estables, normales. Y los entornos problemáticos obligan a construir mejores representaciones o modelos de la realidad; la situación de crisis de confianza que vivimos es un hecho. Para Juan Benavides Delgado se hace necesario estudiar el origen de la desconfianza que genera el comportamiento de las organizaciones, que provoca una crisis de legitimidad, además de reconocer el alcance epistemológico del problema, es decir, la necesidad de estudiar los fundamentos:

La primera cuestión se sitúa en la desconfianza de origen que en la actualidad genera la empresa y el conjunto de organizaciones; una desconfianza con la que se enfrenta la empresa y, por ende, el gestor de la RS: todos y todo es desconfianza. Y la desconfianza, con razón o sin ella, se está produciendo bien por motivos ideológicos o bien por criterios más técnicos a la hora de aplicar y comunicar la RS: que si maquillaje, que si engaño, que si doble lenguaje y doble moral, que si corrupción…; la verdad es que el universo corporativo e institucional se encuentra sumido en un proceso de falta de credibilidad e incluso de falta de legitimidad (Benavides, 2015: 111).

La cuestión a debate sobre la RS no se puede reducir a aspectos funcionales o instrumentales de un cargo o un departamento, como tampoco se puede reducir solamente a un tema de estrategia o de simple cuestión…; la cuestión es mucho más general, o si se prefiere, más estructural, afectando al nivel de los modelos y fundamentos que tanto preocupan a la epistemología (ibíd.: 117).

Por otra parte, el concepto de responsabilidad parece tener límites que impiden realizar todo su potencial; no está logrando tejer una red sólida, permitiendo escapar algunas de las potencialidades transformadoras de la sociedad que tienen las empresas. Sin embargo, la sostenibilidad corporativa si aparece como un término que conecta con la palanca de cambio, con el concepto clave, con la solución del problema o condición problemática planteada:

En torno a la RSC se ha generado un “efecto halo” asociado a los programas sociales y a la filantropía empresarial, efecto que ha “secuestrado” su verdadera naturaleza. Creo que hoy, doce años después de lanzarse el Pacto Mundial, los medios de comunicación, las empresas y la opinión pública perciben que la RSC está vinculada básicamente a la filantropía como palanca de construcción y mejora de imagen, y existen serias dudas de que este concepto pueda abandonar ese efecto halo e incorporarse como una palanca de creación de valor en el core business de las empresas […] El concepto de sostenibilidad corporativa permite superar las limitaciones que la responsabilidad social corporativa arrastra por su efecto halo y por su percepción en la empresa, en los medios y en la opinión pública en general (Andreu & Fernández, 2011: 5; 17).

Las ideas previas al concepto de sostenibilidad no permitían comprender que estamos constituidos por relaciones -somos un “sistema de relaciones”- y algunas de éstas se estaban debilitando. Estas ideas representaban un modelo unidimensional que sólo atendía a las dimensiones económica y financiera, desatendiendo las relaciones con los stakeholders. En consecuencia, ese modelo no ha generado consecuencias exitosas en el largo plazo, apareciendo la necesidad de superar o sustituir esas ideas por otras que permitan desarrollar prácticas más exitosas y menos problemáticas en el futuro. La persistencia de un problema es síntoma inequívoco de estar utilizando las herramientas equivocadas, siendo necesario construir un “nuevo concepto” o “red de conceptos” o, en última instancia, un “paradigma” nuevo. Por ello, un entorno no sostenible que hace desaparecer a las organizaciones o hacerlas entrar en balances negativos con la consecuente disminución de las inversiones, genera la necesidad de construir una nueva malla teórica que no desencadene ese círculo vicioso de pérdidas, disminución de la inversión y cierre de las expectativas de futuro. El lanzamiento del concepto de sostenibilidad tiene lugar porque las condiciones del entorno obligan a investigar para construir los conceptos que modifiquen esas condiciones problemáticas que impiden seguir haciendo las cosas de la misma forma:

En la medida en que las herramientas suministradas por el paradigma continúan demostrando su capacidad de resolver los problemas que define, la ciencia se mueve muy aprisa y penetra con gran profundidad merced a la utilización confiada de dichas herramientas. En la ciencia ocurre como en las manufacturas: el cambio de herramientas es una extravagancia que se reserva para las ocasiones que lo exigen. El significado de las crisis es que ofrecen un indicio de que ha llegado el momento de cambiar de herramientas […] Todas las crisis comienzan con el desdibujamiento de un paradigma y la consiguiente relajación de las normas de la investigación normal; una crisis puede terminar con el surgimiento de un nuevo candidato a paradigma y con la consiguiente batalla por su aceptación (Kuhn, 2006: 164; 175-176).

En este punto hemos tratado de describir las condiciones de posibilidad de la categoría de sostenibilidad aplicada al mundo de las organizaciones, para establecer una hipótesis sólida y justificada que articule la investigación en su conjunto. La categoría de sostenibilidad es la condición de posibilidad del éxito empresarial, entendido como una organización capaz de perdurar en el tiempo, minimizando sus riesgos y aumentando los lazos de confianza con sus stakeholders. Sostenibilidad y temporalidad son dos variables asociadas de manera directamente proporcional. La generación de conceptos nos permite establecer relaciones entre ellos que vuelven la realidad inteligible y nos invitan a actuar de tal forma que evitamos las situaciones problemáticas. Y el problema de investigación reside en que una de las fuentes de desconfianza se sitúa en los índices de sostenibilidad, que quizá, como hipótesis de investigación, no están preguntando aspectos que son determinantes para la sostenibilidad, generando resultados “no representativos”.

3. Análisis de la categoría de sostenibilidad aplicado a las organizaciones: la interconexión de los conceptos de rsc-sostenibilidad, gobierno corporativo e índices sostenibilidad

En la medida en que en el trabajo se ponen en relación tres conceptos que contribuyen a la creación de valor a largo plazo de una empresa (la sostenibilidad, el gobierno corporativo los índices de sostenibilidad, como forma de medición), nos ha parecido necesaria hacer breve referencia gráfica a los tres para una mejor comprensión de los objetivos de la investigación.

Gráfico 1. Interconexión de los conceptos de rsc-sostenibilidad, gobierno corporativo e índices sostenibilidad

Fuente: Elaboración propia

3.1. RSC y Sostenibilidad

Aunque en la nota introductoria del trabajo afirmamos que a efectos de este trabajo y en aras a la simplicidad, los términos RSC y Sostenibilidad se usan de forma intercambiable y equivalente porque, lo que en realidad buscan estos términos es lograr una “interconexión sistémica” entre la organización y el entorno complejo en el que desarrollo su actividad (Gladwin, Kennelly, & Krause, 1995), nos ha parecido relevante hacer una breve referencia evolutiva de estos dos conceptos para entender cómo se han ido interconectando.

La RSC supone una ruptura con el modelo clásico de comprender la actividad empresarial. Este modelo concibe la empresa como una organización cuyo fin es la maximización de los beneficios y la satisfacción de los accionistas, siendo esa su verdadera contribución a la sociedad. En Capitalismo y Libertad, Milton Friedman defiende que la única responsabilidad social empresarial es ganar la mayor cantidad posible de dinero para los accionistas (Friedman, 1962: 133). La RSC cuestiona esa comprensión de la actividad de las organizaciones, problematiza esa visión de la economía y de la empresa, y propone una nueva respuesta. La óptica de la eficacia económica se transforma; aparece una nueva visión que incluye a quienes se ven afectados por la actividad empresarial. La responsabilidad de la empresa no es sólo hacia sus accionistas y propietarios sino también hacia otros grupos de interés que amplían el círculo de la identidad empresarial (Freeman, 1984). La responsabilidad social empresarial es una “responsabilidad ampliada”, superando los límites de la tradicional teoría de la agencia (Watts y Zimmerman, 1986), lo que va a permitir visiones más integradas del comportamiento de las organizaciones con su entorno

Sustainability also demands fuller acceptance of systemic interconnection. Such a view would see organizations both partially causing and being affected by biodiversity loss, climate change, freshwater scarcity, food insecurity, population growth, persistent poverty, gender bias, and explosion of megacities. Its believers would suggest ways in which organizations could thrive by helping to resolve these global problems” (Gladwin et al., 1995: 897).

Sin embargo, la configuración de esta responsabilidad ampliada ha sido un proceso extendido en el tiempo, lo que nos lleva a una breve historia evolutiva de los conceptos de la responsabilidad empresarial. La responsabilidad empresarial comenzó con la definición de Friedman en la que la empresa sólo tiene la responsabilidad de realizar las actividades necesarias para aumentar los beneficios, siempre dentro de las reglas del juego, en sus propias palabras:

That is why, in my book Capitalism and Freedom, I have called it a "fundamentally subversive doctrine" in a free society, and have said that in such a society, "there is one and only one social responsibility of business: to use its resources and engage in activities designed to increase its profits so long as it stays within the rules of the game, which is to say, engages in open and free competition without deception or fraud (Friedman, 1970: 63).

Posteriormente se fue perdiendo el miedo al carácter subversivo de la doctrina, para progresivamente ir ampliando los límites del concepto. Se empieza a hablar de responsabilidad ética y filantrópica (Carroll, 1991), de tener responsabilidad con empleados, clientes, entorno y cualquier persona que toque (Drucker, 2000) y más reciente se empieza a utilizar una lógica ampliada, al hablar de dentro y fuera de la empresa, los grupos de interés existen dentro y fuera de la empresa (Hopkins, 2004). Se han encontrado hasta 37 definiciones de RSC pero, aunque se reconoce que la RSC es una construcción social lejos de ser homogénea, esto no impide encontrar semejanzas que permiten construir el concepto, reduciendo la problemática inicialmente planteada (Dahlsrud, 2008).

Por otro lado, el término sostenibilidad tiene una pluralidad de significados. Por una parte, hace referencia a la sostenibilidad del modelo de negocio y, en otras, se asocia con sostenibilidad ambiental. Con respecto a esta última, en el Informe Brundtland se define desarrollo sostenible “como aquel desarrollo que satisface las necesidades del presente sin comprometer la capacidad las generaciones futuras de satisfacer sus propias necesidades” (UNWCED, 1987). A finales de siglo XX la RSC empieza a tomar una forma tridimensional; la sostenibilidad empresarial se asocia a la llamada “triple bottom line”, económica, social y ambiental (Elkington, 1997). Según esta perspectiva, una empresa es sostenible cuando su comportamiento se define por la prosperidad económica, la calidad, el respeto con el entorno y la justicia social (Díaz Marcos, 2015).

Para el Dow Jones Sustainability Index (DJSI), “Corporate Sustainability is a business approach that creates long-term shareholder value by embracing opportunities and managing risks deriving from economic, environmental and social developments” (ROBECOSAM, 2016). Una empresa es sostenible cuando la satisfacción de sus necesidades, beneficios, no compromete en su desarrollo la de sus stakeholders, de tal forma que su actividad puede sostenerse en el futuro. Esto supone que en el largo plazo la empresa podrá seguir manteniendo sus objetivos económicos y verá consolidadas sus relaciones con el entorno, la confianza. En ese sentido, el concepto también contribuye a la comprensión dual o “dialógica” de la actividad económica, una visión ampliada más allá del núcleo de accionistas y propietarios, hacia el resto de los grupos de interés.

Sin embargo, el concepto de sostenibilidad está empezando a ser reconocido como una herramienta más útil que la RSC. Se aprecia una sustitución de los departamentos de RSC por áreas de sostenibilidad, así como en los informes y memorias anuales (Fernández & Andreu, 2011; Bajo, 2015). Según el informe de McKinsey y Company (2014), que entrevistó a más de tres mil directivos, el 36% de los consejeros delegados afirmaba que la sostenibilidad era uno de los tres temas más importantes de su agenda y todas las empresas del IBEX 35 han publicado un informe de sostenibilidad frente al 23% que lo hacía en 2005 (Bajo, 2015). Por otra parte, el efecto halo “de lo social” genera un proceso metonímico que toma la parte por el todo, de tal forma que la actividad filantrópica y social, como donas, se sitúa de forma periférica y no actuando desde el “core business”, como ingresas (Andreu & Fernández, 2011: 9). Especialmente significativo es la presencia de la RSC, en el 80% de los casos, en las direcciones de comunicación, marketing o relaciones institucionales; el 20% restante se repartía entre áreas de recursos humanos, de reputación o sostenibilidad corporativa (Casado, 2011). Por un lado, la RSC se convierte en una prioridad de segundo orden que no alcanza la transversalidad necesaria implícita en su concepto, por otro, se convierte en una herramienta vinculada a la visibilidad y la imagen social de la empresa, su “cara amable” (Andreu & Fernández, 2011: 12). El término sostenibilidad elimina el efecto halo de los programas sociales que tratan de nublar ciertas prácticas reales de las organizaciones y está más próximo al “core business” y a la cuenta de resultados.

En este sentido se produce un desplazamiento en el concepto que en última instancia se transforma en la idea de “interconexión sistémica” (Gladwin et al., 1995), concepto en correspondencia con los planteamientos epistemológicos defendidos al comienzo de la investigación; para superar un estado indeterminado donde la empresa y el entorno se encuentran en una situación fragmentada, el concepto de sostenibilidad corporativa actúa como una respuesta al problema que permite aproximarse a la idea de “todo unificado”, un conjunto integrado donde todos los elementos, la complejidad de una organización y la complejidad del entorno, cada uno con sus múltiples dimensiones, alcanzan una relación fluida y bidireccional entre sí. La sostenibilidad corporativa es la herramienta que explica la duración de la actividad empresarial de forma sostenida en el tiempo.

3.2 Sostenibilidad y Governance

El concepto de sostenibilidad se lanza como hipótesis para resolver los problemas de la empresa en relación con el complejo entorno en el que desarrolla su actividad, es decir, con el carácter múltiple de sus stakeholders, condición de posibilidad para la conservación de la empresa en el tiempo (Freeman, 1984; Carroll, 1991; Donaldson & Preston, 1995), y para cerrar la posible grieta abierta con la sociedad, pasando de una relación dialéctica a una dialógica.

Governance y sostenibilidad, tal como señalábamos más arriba, han sido dos conceptos investigados en profundidad, pero de manera independiente, prestándose una menor atención a la interacción entre ambos (Ricart et al., 2005: 1). De los tres aspectos extra financieros de las compañías, Environmental, Social, Governance (ESG), la investigación se focaliza en la dimensión del governance, y siguiendo el concepto de sostenibilidad, trata de articular todas las dimensiones posibles de la situación, estudiando qué se pregunta en los índices de sostenibilidad para que las prácticas de las compañías sean más sostenibles, evitando conductas como la desconexión entre órganos de gobierno y órganos de gestión, o la falta de una cultura ética, entendida como una práctica interiorizada, material, más profunda que los esquemas legales y formales (Verhezen, Campus, & Square, 2010).

Al menos un 50% de las compañías líderes del DJSI consideran importantes para su negocio los diferentes grupos de interés, mientras que las compañías tradicionales tienen una visión centrada únicamente en propietarios y accionistas, siendo el resto de grupos mucho menos relevante. Aunque ambos grupos de compañías consideran fundamentales a los accionistas, las compañías líderes en sostenibilidad ven al resto de grupos de interés casi igual de relevantes y el diálogo con ellos en una práctica habitual (Ricart et al., 2005: 13-15). El estudio de Eccles, Ioannou y Serafeim sobre el impacto de la cultura corporativa de la sostenibilidad sobre el desempeño empresarial defiende que:

High Sustainability firms are characterized by a distinct corporate governance model that focuses on a wider range of stakeholders as part of their corporate strategy and business model, we predict that such firms are also more likely to adopt a greater range of stakeholder engagement practices (Eccles, Ioannou, & Serafeim, 2014: 14).

Por último, cabe destacar la importancia de las responsabilidades asumidas por los miembros del Consejo de Administración para valorar el grado de penetración de la dimensión de sostenibilidad en el gobierno de la compañía o, dicho de otra manera, que la sostenibilidad se convierta en una dimensión estratégica de la empresa. Las responsabilidades del Consejo de Administración y los incentivos proporcionados a la Alta Dirección son dos atributos fundamentales del sistema de gobierno corporativo de las organizaciones. Los Consejos de Administración realizan una función de seguimiento que permite asegurar que la gestión está tomando decisiones de una manera que sea consistente con sus objetivos intrínsecos o principios fundamentales de la organización. Es importante que las organizaciones que tienen integrados de forma “nuclear” o “estratégica” los principios sociales y ambientales definan y sitúen la responsabilidad de llevarlos a cabo en la Alta Dirección (Eccles et al., 2014). Por esto, el cuestionario elaborado quiere evaluar y contrastar la presencia y relevancia de estos aspectos para el gobierno corporativo. Actualmente, en el caso español, la Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Sociedades de Capital (BOE, 2014) obliga a las sociedades cotizadas españolas a consignar en su informe anual de gobierno corporativo el grado de seguimiento de las recomendaciones de gobierno corporativo o, en su caso, la explicación de la falta de seguimiento de dichas recomendaciones. El principio “cumplir o explicar” goza de ampliar reputación entre sociedades, inversores y reguladores, considerándose una herramienta adecuada de gobierno corporativo. Esta cuestión vuelve muy necesario, para las sociedades cotizadas, tener espacios formalizados de decisiones para cuestiones estratégicas, que permitan rendir cuentas sobre las decisiones tomadas, explicando aquello que no se haya podido cumplir.

Existe una enorme diferencia entre las compañías líderes en sostenibilidad y el resto de compañías en materia de RSC, sostenibilidad o ciudadanía corporativa, pues mientras que las primeras asumen responsabilidades en materia de sostenibilidad a nivel ejecutivo, el resto no lo hacen (Ricart et al., 2005; Eccles et al., 2014). Los datos son claros:

Fifty three percent of the firms in the High Sustainability group assign formal responsibility around sustainability to the board of directors. In contrast, only 22% of the firms in the Low Sustainability group hold the board accountable for sustainability. Similarly, 41% (15%) of the firms in the High Sustainability group (Low Sustainability group) form a separate board committee that deals with sustainability issues. The responsibilities and duties of a sustainability committee include both assisting the management with strategy formulation and reviewing periodically the sustainability performance (Eccles et al., 2014: 12).

No es más que la contrastación empírica de lo que el profesor de Ética económica y empresarial, José Luis Fernández Fernández, expresa a través del concepto de “liderazgo estratégico”:

Lo que hay que hacer antes de nada es recabar de la alta dirección la opción voluntaria y explícita de avanzar en la gestión ética y en la gestión de la ética. Hay que contar con su apoyo explícito, con la decisión estratégica y la abierta implicación en el proyecto de los más altos ejecutivos. Sin ello, nada de lo que se haga tendrá verdadero impacto. Es cierto que la ética empresarial ha de expandirse a lo largo de toda la organización y tiene que acabar implicando a todos los que la conforman. Es, sin duda, tarea de todos; pero, sobre todo y en origen, es cuestión de la alta dirección (Fernández Fernández, 2015: 131).

3.3. Índices de Sostenibilidad

Como resultado del crecente interés social y empresarial por las prácticas económicas y su impacto, se han ido desarrollando instrumentos y organismos que tienen la finalidad de generar información a los mercados financieros de cómo se está implementando el concepto de sostenibilidad en su triple dimensión. Los índices de sostenibilidad, las agencias de rating social o las iniciativas como la publicación de los “Principles for responsible investment” de las Naciones Unidas son algunos de las transformaciones producidas en el entorno financiero (Díaz Marcos, 2015: 103).

Siguiendo la definición del Dow Jones Sustainability Index (DJSI), uno de los mejores y más influyentes índices de sostenibilidad del mundo, la sostenibilidad corporativa es un enfoque de negocio que persigue la creación de valor a largo plazo para los accionistas mediante el aprovechamiento de oportunidades y la gestión eficaz de los riesgos inherentes al desarrollo económico, medioambiental y social (ROBECOSAM, 2016). Los índices de sostenibilidad son las herramientas que tratan de volver tangibles los valores presentes en dicho concepto de sostenibilidad. Las medidas elaboradas por las agencias de rating han alcanzado éxito por consistir en un juicio independiente de los informes de las compañías y han dado credibilidad a la noción de inversión socialmente responsable, es decir, invertir en compañías que tienen integrados los criterios de sostenibilidad y que, por tanto, tienen capacidad de crear valor a largo plazo (De la Cuesta, Pardo, & Paredes, 2015; López, García, & Rodríguez, 2007).

Los índices de sostenibilidad relacionan el éxito económico de un producto con el desempeño sostenible de la compañía; a largo plazo, las compañías generan unos resultados más predecibles, lo que significa menos sorpresas y más confianza (Knoepfel, 2001: 7). Se trata del Dow Jones Sustanaibility Index (DJSI), el FTSE4Good, el Ethibel Sustainability Index (ESI), KLD´s Domini 400 Social Index, ASPI (ARESE Sustainable Performance Index) o la familia de índices MSCI ESG Indexes. Los criterios que permiten a las compañías formar parte de estos índices no son sólo de liquidez o capitalización sino también criterios relacionados con el compromiso con la sostenibilidad de la empresa.

Mediante estos índices se ponen en relación las variables económicas con la variable tridimensional de la sostenibilidad (social, ambiental y buen gobierno). Los inversores pueden excluir de su cartera aquellas compañías que no respeten los derechos humanos, el medio ambiente o generar sus rendimientos económicos a partir de actividades éticamente cuestionables (Sun, Nagata, & Onoda, 2011). Los índices bursátiles de sostenibilidad o índices éticos son una herramienta que permiten identificar a las empresas comprometidas con la sostenibilidad (Díaz Marcos, 2015: 112-115); los inversores deben tomar decisiones estratégicas, lo que aumenta no sólo la demanda de información sino la credibilidad del reporte no financiero (Berthelot, Coulmont y Serret, 2012; Herda et al., 2014).

Los índices y agencias de sostenibilidad se basan en estándares como Las Líneas Directrices de la OCDE para Empresas Multinacionales, El Pacto Mundial de las Naciones Unidas, las directrices del GRI o el SA8000 para medir los aspectos sociales de las compañías. Mientras, para medir los aspectos medioambientales utilizan estándares como EMAS (Reglamento Comunitario de ecogestión y ecoauditoría) o la ISO 14000. Los estándares más utilizados por los índices y agencias de la muestra son la Declaración de Derechos Humanos de las Naciones Unidas y los estándares de la Organización Internacional del Trabajo. En cambio, los Códigos de Gobierno Corporativo son el estándar menos utilizado (Escrig, Fernández, Muñoz, 2013; De la Cuesta et. al., 2015: 78). Con esta información elaborada por las agencias, se configuran los criterios que permiten a las compañías formar parte de los índices de sostenibilidad:

To belong to sustainability indexes, firms are required to develop and disclose information that reflects the criteria adopted in matters of sustainability; this information usually appears in their sustainability reports. The practices that follow sustainability criteria shape firms’ investment and financing decisions and provide us with a good perspective for observing corporate management. The Sustainable Asset Management Group (SAM Group) audits and ensures compliance (López et al., 2007: 289).

4. Metodología y fases de la investigación

4.1. Metodología

Para estructurar la investigación se ha seguido el esquema por puesto por Jensen en “La comunicación y los medios: metodologías de investigación cualitativa y cuantitativa”. Para Jensen “diseñar un estudio empírico significa identificar y aislar un segmento de la realidad”, el “qué” u objeto de investigación, en base a propósito teóricamente fundamentado, el “por qué”, que ha sido fundamentado de forma epistemológica, y mediante un procedimiento sistemático de recolección y análisis de los datos, el “cómo” (Jensen, 2015: 428).

Para el caso de la investigación que propone esta tesis, existe un “qué”: las empresas del IBEX 35 español y algunos de sus principales stakeholders (reguladores, inversores, academia y medios de comunicación); un “por qué”: hacer una revisión crítica de la dimensión gobierno corporativo en los índices de sostenibilidad, clave para producir una visión integrada y dialógica de las organizaciones en su entorno en base a un paradigma nuevo; y un “como”: un mix de técnicas cuantitativas y cualitativas de investigación. Se trata del uso de la técnica del grupo de discusión y de la entrevista individual (mediante un esquema libre de preguntas, sin esquema rígido y estructurado), técnicas de metodología cualitativa, y, después el uso de la técnica del cuestionario estandarizado, es decir, un sistema estructurado de preguntas y respuestas cerradas, base de la metodología cuantitativa (Corbetta, 2003: 369).

Por lo que respecta a la investigación cualitativa (grupo de discusión y entrevista individual), ésta ha sido la metodología apropiada para generar un conjunto de ideas que, junto a la revisión bibliográfica, ha permitido añadir nuevas preguntas a las que ya se estaban planteando los Índices de Sostenibilidad en la dimensión Gobierno Corporativo, y preparar un primer borrador de cuestionario para someter a investigación en un grupo de discusión[4]. Adicionalmente, y como complemento del grupo de discusión, se ha utilizado la técnica de la entrevista cualitativa[5] para aquellas personas que no pudieron asistir al grupo de discusión.

En este modelo de enfoque cualitativo, las valoraciones de los sujetos quedan estructuradas a raíz del primer supuesto de partida que origina esta investigación, que entiende que, aun cuando todos los índices de sostenibilidad dedican apartados específicos a la dimensión gobierno corporativo incluyendo un número determinado de ítems a analizar por las empresas, se están dejando de preguntar algunas cuestiones relevantes para profundizar en esa la conexión entre los dos campos.

Una vez realizadas las técnicas de investigación cualitativa (grupo de discusión y entrevistas individuales) sus resultados se plasmaron en un cuestionario con el que posteriormente realizar la investigación cuantitativa. En este cuestionario o entrevista cuantitativa, a todos los sujetos que se entrevista, se les pregunta lo mismo y de la misma forma, y las respuestas que se obtienen son registradas también de la misma forma. Por eso se llama entrevista estandarizada (Corbetta, 2003).

En conclusión, las técnicas de investigación tratan de obtener las mayores potencialidades de cada uno de los paradigmas de investigación, neopositivista e interpretativo, objetivista o subjetivista (ibíd.: 9-29), para alcanzar los objetivos propuestos y corroborar que las respuestas planteadas que surgen de las preguntas de investigación son hipótesis sólidas y justificadas (en este caso, supuestos de partida) por el trabajo de campo[6].

Esto es especialmente relevante a la hora de valorar la aparición de ideas y preguntas nuevas en el desarrollo de la investigación, ideas, preguntas o incluso hipótesis que no se habían pensado el inicio del trabajo. El uso combinado de estas técnicas de investigación tiene su reflejo en el desarrollo metodológico. La investigación procede de una forma deductiva e inductiva y parte de la elaboración de hipótesis de forma sistemática –a partir de la formulación de preguntas de investigación y con el trasfondo de un marco teórico previo- para proceder a su contrastación empírica (en este caso, se toma como punto de partida una serie de supuestos de partida. Esta forma de proceder coincide con el enfoque neopositivista (Corbetta, 2003: 13-18), pero adopta una metodología flexible al reconocer que los resultados de la investigación empírica pueden modificar las hipótesis previas e incluso añadir nuevas preguntas, hipótesis y resultados que no estaban contenidos en el principio de la investigación.

En este sentido la investigación, a partir de un determinado momento, produce su propio conocimiento, evitando los límites del paradigma neopositivista y abriéndose a descubriendo la teoría en el curso de la investigación (ibíd.: 40). De esta forma se reconoce el valor de los dos tipos de investigación, una entendida como proceso racional y lineal, otra con un enfoque abierto que construye la teoría sobre la marcha:

Una forma de investigación cuantitativa inspirada por el paradigma neopositivista, la relación está estructurada en fases lógicamente secuenciales, según un planteamiento deductivo (la teoría precede a la observación), que se mueve en el contexto de la justificación, es decir, de la corroboración empírica de la teoría formulada previamente (ibíd.: 46).

Una investigación cualitativa que deriva del paradigma interpretativo, en el que la relación entre teoría e investigación es abierta, interactiva […] La elaboración teórica e investigación empírica proceden, por tanto, entrelazadas (ibíd.).

4.2. Fases de la investigación

Para responder a las preguntas de investigación que plantea este trabajo, entre los meses de julio y octubre de 2016 se desarrolló el trabajo de campo. A continuación, describimos de manera sucinta la metodología y las fases en las que se ha realizado la investigación:

a) Fase 1: Elaboración de un borrador de cuestionario para contrastar en un Focus Group posterior que incluía:

- Todas las cuestiones vinculadas a governance que actualmente se incluyen en índices de sostenibilidad más usados por las compañías, tomando como base el estudio realizado por PWC (Executive Workshop: Índice Sintético de Sostenibilidad, 2013), que ascienden a 33 ítems repartidos en dos bloques: prácticas del governance (estructura del consejo, liderazgo en RSC, transparencia y gestión de riesgos), y gestión de la ética (código ético, corrupción, y política pública).

- Una sugerencia de nuevos temas extraídos de distintas fuentes y que pudieran ser relevantes para comprender el impacto de la dimensión governance en estos índices para facilitar un proceso de discusión en la fase posterior de la investigación

- Una pregunta abierta para conocer qué instrumentos tienen hoy las compañías del IBEX 35 para que los Consejos de Administración supervisen la política de RSC / Sostenibilidad que, según la legislación española, es una materia indelegable de los Consejos.

b) Fase 2: Focus Group. El objetivo de este Focus Group, formado por algunas compañías IBEX 35, inversores, ONG’s y Academia[7], ha sido recabar información sobre qué aspectos vinculados con el Gobierno Corporativo no se están incluyendo hoy en los índices de Sostenibilidad e identificar qué mecanismos utilizan hoy los Consejos de Administración para ejercer la supervisión sobre la política de RSC / Sostenibilidad a la que les obliga la Ley de Sociedades de Capital y recomienda el Nuevo Código de Gobierno Corporativo de las Sociedades Cotizadas.

5. Resultados

Tras una primera revisión bibliográfica, se encontraron 15 nuevos ítems: 8 correspondientes a la subdimensión prácticas de governance, y 7 a la de gestión de la ética. Los nuevos ítems proceden de 5 fuentes diferentes:

- ISO Form 1: Proposal for a new field activity: Corporate Governance (ISO,2016)

- Ley 31/2014, de 3 de diciembre, de Sociedades de Capital (BOE, 2014)

- Código de Buen Gobierno de las Sociedades Cotizadas, (CNMV, 2015a)

- Ley Orgánica 1/2015 de reforma del código penal (BOE; 2015)

- Revisión bibliográfica académica.

Tras el focus group y entrevistas individuales, se identificaron 17 nuevos ítems: 7 relacionados con prácticas del negocio y 10 con la ética del negocio. En total, entre la revisión procedente de la revisión bibliográfica y de la sesión del focus group y las entrevistas individuales, se llegaron a identificar hasta 32 ítems nuevos.

En este punto cabe destacar dos aspectos relevantes. Por una parte, que la revisión bibliográfica y el focus group coincidieron en identificar hasta 15 elementos comunes, 8 relacionados con prácticas de governance y 7 con la gestión de la ética. Respecto a este punto, los temas que la academia identificó como relevantes (y que no se habían incluido en las preguntas que ya venían formulado los índices de sostenibilidad) fueron los siguientes: la necesidad de incorporar la RSC a la visión y al propósito (Collins & Porras, 1996, Porter & Kramer, 2007; Babé et. al., 2016); incorporar criterios ESG al diseño de productos (Porter & Kramer, 2007; Kotsantonis, Pinney, & Serafeim, 2016); alinear la estructura de inventivos de los directivos a largo plazo (Eccles et al. 2012; Babe et al., 2016); incorporar la RSC en la cultura de la compañía y promover la cultura de la ética en toda la organización (Verhezen et al., 2010; Fernández Fernández, 2015); incluir indicadores de RSC / Sostenibilidad de forma trasparente el proceso y objetivos (Fernández Fernández, 2015); la necesidad de incorporar el whistleblowing, o líneas de denuncia anónima en el seno de las organizaciones (Meyers, 2016).

Por otra, y este es un tema a considerar como relevante, ninguna de las nuevas preguntas procedía exclusivamente de la literatura: en opinión de estos investigadores, literatura y práctica, en tema de gobierno corporativo, parecen ir de la mano, no existiendo mundos o realidades confrontadas. (Ver Tabla 2).

Tabla 2. Nuevos ítems susceptibles de incorporarse a la dimensión Gobierno Corporativo de los Índices de Sostenibilidad: Procedencia y número

|

Solo Literatura |

Literatura y Focus Group |

Solo Focus Group |

TOTAL |

Prácticas del Governance |

0 |

8 |

10 |

18 |

Gestión de la Ética |

0 |

7 |

7 |

14 |

TOTAL |

0 |

15 |

17 |

32 |

Fuente: Elaboración propia

De esta forma, los 30 nuevos ítems que resultan de la investigación, se añaden así a los 25 por los que ya se venían preguntando en los Índices de Sostenibilidad más usados por las empresas (Pwc & Corporate Excellence, 2013) (Ver Tabla 3), lo cual daría lugar a un hipotético cuestionario sintético en materia de Gobierno Corporativo que estaría formado por 65 items, tal y como se recoge en la Tabla 3 y en el Anexo 1, en el que se muestra dicho cuestionario.

Tabla 3. Comparativa: número de Items que los ítrms de Sostenibilidad ya venían preguntando en materia de Gobierno Corporativo Vs número de nuevos ítems descubiertos en la investigación

|

Ítems que actualmente se preguntan |

Nuevos ítems surgidos de la investigación |

TOTAL |

Prácticas del Governance |

21 |

18 [8] |

39 |

Gestión de la Ética |

12 |

14 |

26 |

TOTAL |

33 |

32 |

65 |

Fuente: Elaboración propia

6. Conclusiones

Los principales índices de sostenibilidad -FTSE4Good/ EIRIS, CDP, MSCI, Goldman Sachs, SUSTAINALYTICS, DJSI / ROBECOSAM (PWC & Corporate Excellence, 2013)- abordan la cuestión del gobierno corporativo junto a otros criterios ambientales y sociales (Benavides et al., 2013; Díaz Marcos, 2015; Fower & Hope, 2012; De la Cuesta et al. 2015; ROBECOSAMB, 2016). A la luz de los resultados que figuran en la Tablas 2 y 3 puede afirmarse que, en esta investigación, se ha confirmado el supuesto de partida, en la medida en que la identificación de 32 nuevos ítems susceptibles de incorporarse a la dimensión Gobierno Corporativo de los Índices de Sostenibilidad, se uniría así a los 32 ya existentes y podrían dar lugar a un nuevo cuestionario sintético formado por 65 items.

Y es que, como ya se ha afirmado, creemos, con Cadbury (Carver, 2010), que es posible un sistema plenamente integrado y coherente de gobernanza, al menos, en lo que afecta a los cuestionarios de los principales índices de sostenibilidad en su dimensión governance por el impacto de esta dimensión tiene en la sostenibilidad, en la medida en que ya ha quedado demostrada la correlación positiva entre GC, variable clave, la RSC/ Sostenibilidad, y el consiguiente desempeño económico (Fowler & Hope 2007; Jo & Harjoto, 2012; Benavides et al. 2013; Chan et al., 2014; Friede, Busch & Bassen, 2015; Rodríguez-Fernández, 2016).

Si la categoría de sostenibilidad es un concepto clave para el cambio de paradigma en la gestión de las organizaciones, y el gobierno corporativo su palanca o criterio causal (Jo & Harjoto, 2012), el carácter insuficiente de las preguntas de los índices de sostenibilidad hace que sus resultados no cumplan con los estándares, según el trabajo de campo, capaces de transmitir fiabilidad, confianza y veracidad. Queda por resolver, no obstante, la relevancia de los viejos y nuevos ítems que aparecen, o deberían aparecer, en los cuestionarios.

Bibliografía

Alloza, Á., Carreras, E., & Carreras, A. (2013). Reputación corporativa. LID Editorial.

Andreu Pinillos, A. (2007). Revisión crítica de la dimensión “Gobierno Corporativo” en los Índices de Sostenibilidad. Análisis del ejercicio de la responsabilidad del Consejo de Administración en materia de RSC en las compañías del Ibex 35 español”. Tesis Doctoral. Madrid, Universidad Pontificia de Comillas.

Andreu Pinillos, A. & Fernández, J. L. (2011). De la RSC a la sostenibilidad corporativa: una evolución necesaria para la creación de valor. Harvard-Deusto Business Review, 207, 5-21. Recuperado de: https://www.harvard-deusto.com/de-la-rsc-a-la-sostenibilidad-corporativa-una-evolucion-necesaria-para-la-creacion-de-valor

Babé J., Cuesta J., Gomis I., Hernández M., Macarrón E., Martín-Castilla J. I., & Navarro J.C. (2016). Gestión sostenible de las organizaciones. Modelo de responsabilidad. Madrid. Ediciones Pirámide.

Bajo Sanjuán, A. (2015). Ética Empresarial, RSE y Sostenibilidad: Conexión conceptual. En: Bajo Sanjuán, A., & Villagra García, N. (Eds.), La gestión de valores en la empresa como aportación de valor: memoria académica curso 2014-2015 (pp. 91-106). Madrid. Universidad Pontificia Comillas.

Benavides Delgado, J. (2015). La aplicación de la Responsabilidad Social en la gestión de las empresas. En: Bajo Sanjuán, A., & Villagra García, N. (Eds.), La gestión de valores en la empresa como aportación de valor: memoria académica curso 2014-2015 (pp. 107-124). Madrid. Universidad Pontificia Comillas.

Benavides, J., Alameda, D., Fernández, E., Viñuela, D., (2013). Identificación de Rankings Relevantes. Guía de análisis y comprensión de los rankings de reputación existentes en la comunicación empresarial. Corporate Excellence, Universidad Complutense de Madrid y Universidad de Salamanca. Madrid.

Berthelot, S., Coulmont, M. y Serret, V. (2012). Do investors value sustainability reports? A canadian study. Corporate Social Responsibility and Environmental Management, 19(6), 355–363. https://doi.org/10.1002/csr.285

BlackRock (2016). “Exploring ESG: A Practitioner’s Perspective” [En línea] September 2016. Recuperado de: https://www.blackrock.com/investing/literature/whitepaper/viewpoint-exploring-esg-a-practitioners-perspective-june-2016.pdf

Blumer, H. (1986). Symbolic interactionism: Perspective and method. Univ of California Press.

BOE (2014). Ley 31/2014, de 3 de diciembre, por la que se modifica Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Sociedades de Capital para la mejora del gobierno corporativo. [En línea] Recuperado de: https://www.boe.es/boe/dias/2014/12/04/pdfs/BOE-A-2014-12589.pdf

BOE (2016). Orden ESS/1554/2016, de 29 de septiembre, por la que se regula el procedimiento para el registro y publicación de las memorias de responsabilidad social y de sostenibilidad de las empresas, organizaciones y Administraciones públicas. [En línea] <https://www.boe.es> Recuperado de: https://www.boe.es/buscar/doc.php?id=BOE-A-2016-8964

Brand Finance (2017). GIFT 2017 [En línea] Global intangible financial tracker, June 2017. Recuperado de http://brandfinance.com/images/upload/gift_report_2017_bf_version_high_res_version.pdf

Brito, J. G. (2008). Dinámica del grupo de discusión (Vol. 41). Madrid, CIS.

Carver, J. (2010). A case for global governance theory: Practitioners avoid it, academics narrow it, the world needs it. Corporate Governance: An International Review, 18(2), 149-157. https://doi.org/10.1111/j.1467-8683.2010.00785.x

Casado, A. M. (2011). El Chief Reputation Officer (CRO): Un nuevo modelo para la reputación corporativa. Tesis Doctoral. Málaga, Universidad de Málaga.

Carroll, A. B., 1991. The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders. Business Horizons, 34(4), pp. 39-48. https://doi.org/10.1016/0007-6813(91)90005-G

Chan, M. C., Watson, J., & Woodliff, D. (2014). Corporate governance quality and CSR disclosures. Journal of Business Ethics, 125(1), 59-73. https://doi.org/10.1007/s10551-013-1887-8

CNMV (2015). Código de buen gobierno de las sociedades cotizadas [En línea] Recuperado de: https://www.cnmv.es/docportal/publicaciones/codigogov/codigo_buen_gobierno.pdf

Collins, J. C., & Porras, J. I. (1996). Building your company's vision. Harvard business review, 74(5), 65. Recuperado de: https://hbr.org/1996/09/building-your-companys-vision

Corbetta, P. (2003). Metodología y técnicas de investigación social. Madrid, Mc Graw Hill.

D`Agostini, F. (2000). Analíticos y continentales. Madrid, Cátedra.

Dahlsrud, A. (2008). How corporate social responsibility is defined: an analysis of 37 definitions. Corporate social responsibility and environmental management, 15(1), 1-13. https://doi.org/10.1002/csr.132

De la Cuesta González, M., Pardo Herrasti, E., & Paredes Gázquez, J. D. (2015). Identificación de indicadores relevantes del desempeño RSE mediante la utilización de técnicas multicriterio. Innovar, 25(55), 75–88. https://doi.org/10.15446/innovar.v25n55.47197

De La Nuez, P. (1994). La política de la libertad. Estudio del pensamiento político de F.A Hayek. Madrid, Unión Editorial.

Dewey, J. (1950). Lógica. Teoría de la investigación. México, Fondo de Cultura Económica.

Díaz Marcos, L. (2015). Responsabilidad social corporativa: una aproximación a la evaluación sintética de la sostenibilidad empresarial. Propuesta de un indicador sintético global de RSC (ISS) y de un indicador sintético parcial de prácticas laborales (ISPL). Tesis Doctoral. Madrid. Universidad Antonio de Nebrija.

Diéguez Lucena, A. (2011). La evolución del conocimiento. De la mente animal a la mente humana. Madrid, Biblioteca Nueva.

Donaldson, T., & Preston, L. E. (1995). The stakeholder theory of the corporation: Concepts, evidence, and implications. Academy of management Review, 20(1), 65-91. https://doi.org/10.3138/9781442673496-011

Drucker, P., (2000). La gestión en tiempos de grandes cambios, Barcelona, Ediciones Gestión.

Eccles, R. G., Ioannou, I., & Serafeim, G. (2014). The impact of corporate sustainability on organizational processes and performance. Management Science, 60(11), 2835-2857. https://doi.org/10.3386/w17950

Elkington, J. 1997. Cannibals with Forks: The Triple Bottom Line of 21st Century Business. Oxford, UK: Capstone.

Escrig Olmedo, E., Fernández Izquierdo, M. A., & Muñoz Torres, J. M. (2010). Socially responsible investing: sustainability indices, ESG rating and information provider agencies. International Journal of Sustainable Economy, 2(4), 442-461. https://doi.org/10.1504/ijse.2010.035490

Escrig Olmedo, E., Fernández Izquierdo, M. A. & Muñoz Torres, J. M. (2013): Inversión socialmente responsable: criterios de valoración y análisis de ISR seguidos por los índices y agencias de análisis de sostenibilidad [En línea] Comunicación de Congreso. Recuperado de:

http://www.aeca1.org/pub/on_line/comunicaciones_xvcongresoaeca/cd/39h.pdf

Fernández Fernández, J. L. (2015): La dimensión moral de la empresa y la gestión de la ética empresarial, En: Benavides Delgado J. y Monfort de Bedoya A. (Coords.), Comunicación y empresa responsable, ENUSA.

Fernández Mateo, J. (2014): El nuevo sujeto estético en la sociedad de la información: una genealogía de los procesos de subjetivación. Tesis Doctoral. Madrid. Universidad Complutense de Madrid.

Fields, M. A. y Keys, P. Y. (2003). The emergence of corporate governance from Wall St. to Main St.: Outside directors, board diversity, earnings management, and managerial incentives to bear risk. Financial Review, 38(1), 1–24. https://doi.org/10.1111/1540-6288.00032

Fombrun, C. (2006, May). The RepTrak system. In 10th Anniversary Conference on Reputation, Image, Identity and Competitiveness (pp. 25-28).

Fowler, S. J., & Hope, C. (2007). A critical review of sustainable business indices and their impact. Journal of Business Ethics, 76(3), 243-252. https://doi.org/10.1007/s10551-007-9590-2

Freeman, R.E. 1984. Strategic Management: A stakeholder approach. Boston, MA: Pittman.

Friede, G., Busch, T., & Bassen, A. (2015). ESG and financial performance: aggregated evidence from more than 2000 empirical studies. Journal of Sustainable Finance & Investment, 5(4), 210-233. https://doi.org/10.1080/20430795.2015.1118917

Friedman, M. (1962). Capitalism and Freedom. University of Chicago Press, Chicago.

Friedman, M. (1970). The Social Responsibility of Business is to Increase its Profits. The New York Times Magazine, (32), September 13. En: Chadwick, R. F., & Schroeder, D. (2002). Applied ethics: critical concepts in philosophy (Vol. 6). Taylor & Francis.

Gladwin, T. N., Kennelly, J. J., & Krause, T. S. (1995). Shifting paradigms for sustainable development: Implications for management theory and research. Academy of management Review, 20(4), 874-907. https://doi.org/10.5465/amr.1995.9512280024

Harjoto, M. A. y Jo, H. (2011). Corporate governance and CSR nexus. Journal of Business Ethics, 100, 45–67. https://doi.org/10.1007/s10551-011-0772-6

Herda, D. N., Taylor, M. E. y Winterbotham, G. (2014). The effect of country-level investor protection on the voluntary assurance of sustainability reports. Journal of International Financial Management and Accounting, 25(2), 209–236. https://doi.org/10.1111/jifm.12018

Hopkins, M. (2004). Corporate social responsibility: an Issues Paper, World Commission on the Social Dimension of Globalization International Labour Office. Available at SSRN 908181.

Eccles, R. G., Ioannou, I., & Serafeim, G. (2014). The impact of corporate sustainability on organizational processes and performance. Management Science, 60(11), 2835-2857. https://doi.org/10.1287/mnsc.2014.1984

ISO (2015). Proposal for a new field of technical activity [En línea] Version 01/2015. Recuperado de: http://www.jisc.go.jp/international/nwip/tsp269_Ageing_Societies.pdf

Jackson, G., & Apostolakou, A. (2010). Corporate social responsibility in Western Europe: an institutional mirror or substitute?. Journal of Business Ethics, 94(3), 371-394. https://doi.org/10.1007/s10551-009-0269-8

Jensen, K. B. (2015). La comunicación y los medios: metodologías de investigación cualitativa y cuantitativa. México, Fondo de Cultura Económica.

Khan, M., Serafeim, G., & Yoon, A. (2016). Corporate sustainability: First evidence on materiality. The accounting review, 91(6), 1697-1724. https://doi.org/10.2308/accr-51383

Knoepfel, I. (2001). Dow Jones Sustainability Group Index: a global benchmark for corporate sustainability. Corporate Environmental Strategy, 8(1), 6–15. https://doi.org/10.1016/s1066-7938(00)00089-0

Kuhn, T. (2006). La estructura de las revoluciones científicas. México. Fondo de Cultura Económica.

Leighton, D. S., & Thain, D. H. (1997). Making boards work: What directors must do to make Canadian boards effective. McGraw-Hill Ryerson.

López, M. V., Garcia, A., & Rodriguez, L. (2007). Sustainable development and corporate performance: A study based on the Dow Jones sustainability index. Journal of Business Ethics, 75(3), 285–300. https://doi.org/10.1007/s10551-006-9253-8

Martín Cavanna, J. (2013). “Reinventando los consejos: Transparencia voluntaria en la web de los consejos de administración de las empresas del IBEX 35” [En línea]. Informe, Fundación Compromiso y Transparencia. Junio, 2013. Recuperado de: http://www.compromisoytransparencia.com/informes/reinventando-los-consejos-transparencia-voluntaria-en-la-web-de-los-consejos-de-administracion-del-ibex-35/

McKinsey & Company (2014). Sustainability’s strategic worth: McKinsey global survey results. [En línea] Survey, July 2014. Recuperado de: https://www.mckinsey.com/business-functions/sustainability-and-resource-productivity/our-insights/sustainabilitys-strategic-worth-mckinsey-global-survey-results

Meyers, D. M. (2016). “Why Are Some Whistleblowers Vilified and Others Celebrated?” [En línea] Organizacional Culture. Harvard Business Review. September 2016. Recuperado de: https://hbr.org/2016/09/why-are-some-whistleblowers-vilified-and-others-celebrated.

Peirce, Ch. S. (1988): El hombre, un signo. Barcelona, Crítica.

Porter, M., & Kramer, M. (2011). La creación de valor compartido [En línea] Harvard Business Review América Latina, Enero-febrero, 3–18. Recuperado de: http://www.iarse.org/uploads/Shared%20Value%20in%20Spanish.pdf

PWC & Corporate Excellence (2013). Índice Sintético de Sostenibilidad: Nueva herramienta de gestión de la información sobre Sostenibilidad en los mercados financieros [En línea] Recuperado de: http://blog.corporateexcellence.org/indice-sintetico-de-sostenibilidad/

Ricart, J. E., Rodríguez, M. A., & Sánchez, P. (2005). Sustainability in the boardroom: An empirical examination of Dow Jones Sustainability World Index leaders. Corporate Governance: the international journal of business in society, 5(3), 24-41. https://doi.org/10.1108/14720700510604670

ROBECOSAM, (2016). Corporate Sustainability [En línea] Sustainability Assetment. Recuperado de http://www.sustainability-indices.com/

Rodriguez-Fernandez, M. (2016). Social responsibility and financial performance: The role of good corporate governance. BRQ Business Research Quarterly, 19(2), 137-151. https://doi.org/10.1016/j.brq.2015.08.001

Spitzeck, H. (2009). The development of governance structures for corporate responsibility. Corporate Governance: The international journal of business in society, 9(4), 495-505. https://doi.org/10.1108/14720700910985034

Searcy, C., & Elkhawas, D. (2012). Corporate sustainability ratings: an investigation into how corporations use the Dow Jones Sustainability Index. Journal of Cleaner Production, 35, 79-92. https://doi.org/10.1016/j.jclepro.2012.05.022

Sun, M., Nagata, K., & Onoda, H. (2011). The investigation of the current status of socially responsible investment indices. Journal of Economics and International Finance, 3(13), 676. Recuperado de: http://www.academicjournals.org/journal/JEIF/article-abstract/4D6B9D85858

UNWCED United Nations World Commission on Enviroment and Development. (1987), Our common future, Oxford, Oxford University Press.

Verhezen, P., Campus, P., & Square, S. (2010). Giving Voice in a Culture of Silence. Journal of Business Ethics. 96(2), 187–206. https://doi.org/10.1007/s10551-010-0458-5

Watts, R. L. y Zimmerman, J. L. (1986). Positive Accounting Theory. New Jersey: Prentice-Hall.

Windolph, S. E. (2013). Assessing corporate sustainability through ratings: challenges and their causes. Journal of Environmental sustainability, 1(1), 5. https://doi.org/10.14448/jes.01.0005

Wittgenstein, L. (2006). Sobre la certeza. Barcelona. Gedisa.

World Bank. (1992). World development report 1992: development and the environment. New York Oxford University Press.

ANEXO 1

Cuestionario definitivo de la investigación para la dimensión “Gobierno Corporativo” en los Índices de Sostenibilidad [9]

Items relacionados con Gobierno Corporativo y RSC / Sostenibilidad. Se preguntará a los encuestados que valoren, de 1 a 10, la importancia de cada uno de estos ítems para impulsar (1) el Gobierno Corporativo y (2) la Sostenibilidad (según la define DJSI)

|

Item actualmente incluido en Índices de Sostenibilidad (*)[10]

|

Item no incluido hoy en índices sostenibilidad, pero identificado en focus group y otros instrumentos[11]

|

PRÁCTICAS DE GOVERNANCE Y SU RELACIÓN CON LA RSC. |

||

1. Transparencia |

||

1.1 Ratio de los fees de no auditoría respecto de los fees de auditoría |

(4) (5) (6) |

|

1.2 Transparencia sobre el funcionamiento del Consejo de Administración |

(6) |

|

1.3 Transparencia y coherencia de la remuneración del gobierno y de los directivos |

(1) (4) (5) (6) |

|

1.4 Remuneración Gobierno y de la dirección ligados a criterios de RSC |

(1) (4) (5) (6) |

|

1.5 Constancia documental y trazabilidad de las decisiones tomadas por los órganos de gobierno (Consejo de Administración y Comisión Delegada) y por los principales órganos ejecutivos (Comité ejecutivo y resto de comités de nivel CEO-1) |

(7) (8) (9) |

|

2. Liderazgo en RSC |

|

|

2.1 Formación del compromiso (Pacto Mundial, Declaración de los Derechos Humanos, etc) |

(3) (4) (5) (6) |

|

(1) (4) (5) (6) |

||

2.3 Consejo de Administración responsable de la política y estrategia de RSC de la compañía |

(1) (4) (5) (6) |

|

2.4 Transparencia y claridad sobre el propósito (visión) de la organización y sus valores[12] |

(7) (8) (12) |

|

2.5 Transparencia sobre la política de cadena de suministro y de los procedimientos de supervisión |

(8) |

|

(8) |

||

2.7 Procedimiento de incorporación de los criterios de ESG en el diseño en origen de los productos y servicios[13] |

(8) (12) |

|

2.8 Criterios para medir el impacto positivo de las políticas de RSC y, en su caso, indicadores de impacto |

(8) |

|

3. Estructura y Funcionamiento del Consejo |

|

|

3.1 Separación de las funciones de Chairman y CEO |

(1) (4) (5) (6) |

|

3.2 Existencia de un Lead Independent Director |

(4) (6) |

|

3.3 Independencia de los Consejeros |

(1) (4) (5) (6) |

|

3.4 Independencia de la Comisión de Auditoría |

(1) (4) (5) |

|

3.5 Independencia de la Comisión de Riesgo |

(3) |

|

3.6 Independencia de la Comisión de Remuneración y la Comisión de Nombramientos |

(4) (5) |

|

3.7 Diversidad del Consejo (entendemos la diversidad en sentido amplio: género, culturas, generación/edad, discapacidad...). |

(1) (4) (5) (6) |

|

3.8 Política de gobierno corporativo que se asegure del derecho de los accionistas minoritarios (Poison Pillm Block Ownership, unequal voting rights, etc) |

(4) |

|

3.9 Procedimientos para asegurar la participación de los accionistas en la junta (facilidad de voto, herramientas digitales para votación, acceso información, seguimiento de la junta…) |

|

(8) (9) |

3.10 Procedimientos para asegurar la independencia de los Consejeros, de las principales Comisiones dependientes del Consejo y de las decisiones tomadas por los consejeros independientes (para evitar represalias) |

|

(8) |

3.11 Evaluación del funcionamiento y la eficacia del Consejo y de los consejeros por un tercero independiente |

|

(8) |

3.12 Auditoría de nivel de cumplimiento del código de buen gobierno por un tercero |

|

(8) |

3.13 Procedimientos para asegurar la actuación en el interés de los accionistas a largo plazo (Ejemplos: clausulas clawback por las que los ejecutivos se obligan a devolver los bonus si en el medio o largo plazo - 3 a 5 años- sus decisiones lesionan los intereses de los accionistas). |

|

(8)

|

3.14 Alineación de la estructura de incentivos con los intereses a largo plazo de los Stakeholders[14] |

|

(8) (12) |

3.15 Existencia de un área de Compliance, dependiente del Consejo para velar por el cumplimiento de la ley, del espíritu de la ley, y de los compromisos internos y externos asumidos por la compañía públicamente) |

|

(8) (11) |

|

(7) (8)

|

|

3.17 Publicación del organigrama de posiciones directivas y los reportes formales con el Consejo de Administración en pleno y sus comisiones |

|

(7) (8) |

4. Gestión del Riesgo |

||

4.1 Responsable a alto nivel de la gestión de riesgos |

(1) (4) (6) |

|

4.2 Definición de los principales riesgos de la compañía |

(4) (6) |

|

4.3 Trasparencia en la metodología utilizada para mitigar los riesgos de la compañía |

(4) (6) |

|

4.4 Establecimiento de un sistema de gestión de riesgos Environmental, Social and Governance (ESG). |

(1) (2) (5) |

|

4.5 Definición de los principales riesgos de ESG de la compañía |

(1) |

|

4.6 Controversias o incidencias en temas relacionados con el Gobierno Corporativo |

(3) (5) |

|

4.7 Fijación del nivel máximo de riesgo que la sociedad considere aceptable y desglose cuantitativo de las partidas de mayor nivel de riesgo |

(8) |

|

4.8 Responsabilidad de la Comisión de Auditoría en la supervisión y control de los riesgos de la compañía (financieros y ESG) |

(8) |

|

4.9 Definición del mapa de riesgos penales de la compañía |

(8) |

|

LA GESTIÓN DE LA ÉTICA |

||

5. Código Ético |

||

(1) (6) |

||

5.2 Establecimiento de mecanismos para asegurar el cumplimiento del Código Ético |

(1) (6) |

|

5.3 Desglose de la presencia de la compañía en países de alto riesgo |

(1) (3) (5) (6) |

|

5.4 Claridad del sistema corporativo de sanciones en caso de incumplimiento de las directrices del Código Ético |

(8) |

|

5.5 Promoción de la cultura de la ética entre los empleados más allá de los sistemas formales de cumplimiento del código e incorporación de sus principios en el proceso formal de toma de decisiones. (Por ejemplo, algunas compañías definen una batería de preguntas ácidas que han de plantearse todos sus ejecutivos antes de tomar decisiones: ¿qué titular de periódico no quisieras ver si tomas esta decisión? o ¿Cómo le podrías explicar esta decisión a tu familia, especialmente a tus hijos? o ¿Esta decisión compromete el largo plazo, aunque sea beneficiosa en el corto plazo?) [15] |

(8) (12)

|

|

5.6 Existencia de un diagnóstico de cultura corporativa que identifique la coherencia de la organización, a través de posibles Gaps entre lo declarado formalmente (propósito, valores, principios emanados del Código) y la realidad (especialmente en los niveles directivos y mandos intermedios)[16] |

(8) (12)

|

|

5.7 Trasparencia en los indicadores básicos asociados al Código Ético (personal formado, cursos realizados, sanciones impuestas, percepción de cultura ética por los empleados, indicador de engagement…) [17] |

(8) (12) |

|

6. Soborno, Corrupción y Blanqueo de Capitales |

||

(1) |

||

6.2 Elaboración de una política para luchar contra el soborno y la corrupción |

(1) (5) (6) |

|

6.3 Elaboración de una política para luchar contra el blanqueo de capitales |

(5) (6) |

|

(1) (5) (6) |

||

6.5 Controversias o incidencias en temas relacionados con la ética del negocio |

(1) (4) (5) (6) |

|

6.6 Existencia de canales de denuncia (Whistleblowing) independientes (firma externa) y garantía de anonimato. Procedimientos para garantizar la independencia de los canales de denuncias[18] [19] |

(8) (12) |

|

6.7 Trasparencia en los pagos a partidos políticos y a las fundaciones dependientes de éstos, a medios de comunicación y a sindicatos, y conformidad de estos pagos con la ley[20] |

(7) (8) |

|

6.8 Transparencia en las donaciones benéficas y los patrocinios con instituciones públicas |

(7) (8) |

|

6.9 Procedimiento de depuración de responsabilidades por malas prácticas en los procedimientos de contratación y licitación pública |

(8) |

|

7. Política pública |

||

7.1 Comunicación de la empresa acerca de su posicionamiento sobre políticas públicas |

(1) (5) |

|

7.2 Participación y dialogo con las instituciones en materia de regulación |

(2) (3) (5) |

|

7.3 Transparencia de los impuestos pagados por países |

(2) (3) (5) |

|

7.4 Controversias o incidencias en temas relacionados con las políticas públicas |

(5) |

|